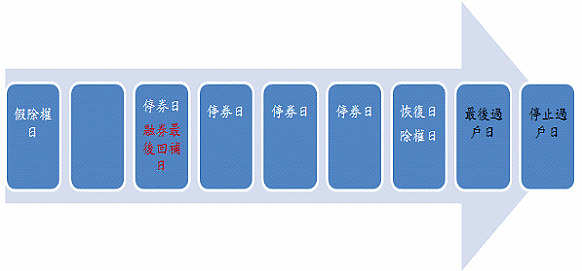

融資就是指證券商對其客戶提供融通資金買進股票的服務。

同理融券就是指證券商對其客戶提供融通股票賣出的服務。

|

|

|

| 【 常見問題 】 | 【 數位憑證 】 | 【 電子對帳單 】 | 【 手續費 】 | 【 一般主要問題 】 |

| 【 一般主要問題 】 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

信用交易-----------------------------------------------------------------------------------------------------------------------------------------------------

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||